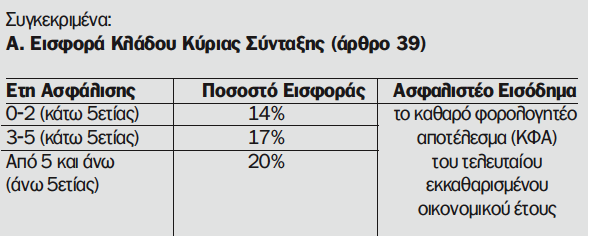

Από την ημερομηνία αυτή, και για κάθε επόμενο έτος, ως βάση υπολογισμού των εισφορών καθορίζεται το Καθαρό Φορολογητέο Αποτέλεσμα (ΚΦΑ) από την άσκηση δραστηριότητας κατά το προηγούμενο φορολογικό έτος.

Το ΚΦΑ προσδιορίζεται σύμφωνα με τις διατάξεις του Κώδικα Φορολογίας Εισοδήματος και για τη δημιουργία του λαμβάνονται υπόψη εισοδήματα από δραστηριότητες ή ιδιότητες που δημιουργούν υποχρέωση ασφάλισης. Για το 2017 λαμβάνονται υπόψη τα εισοδήματα από το πιο πρόσφατο εκκαθαρισμένο φορολογικό έτος (2015). Θα ακολουθήσει εκκαθαριστική διαδικασία και οριστικοποίηση των ετήσιων ασφαλιστικών εισφορών όταν καταστεί ευχερής η χρήση των εισοδημάτων του έτους 2016 (Β΄ εξάμηνο 2017).

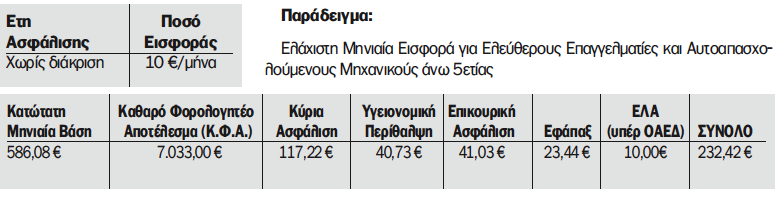

Θεσπίζεται κατώτατη και ανώτατη μηνιαία βάση υπολογισμού εισφορών, δηλαδή το κατώτερο και το ανώτερο μηνιαίο ποσό εισοδήματος επί του οποίου υπολογίζονται οι ασφαλιστικές εισφορές. Για τους άνω 5ετίας ασφαλισμένους, ως κατώτατη μηνιαία βάση καθορίζεται το ποσό που αντιστοιχεί στον κατώτατο βασικό μισθό άγαμου μισθωτού άνω των 25 ετών το οποίο ανέρχεται σήμερα σε 586,08 € (Ετήσιο 586,08 € * 12 = 7.032,96 €).

Για τους κάτω 5ετίας ασφαλισμένους, η κατώτατη βάση λαμβάνεται μειωμένη και ορίζεται ως ποσοστό 70% της κατώτατης βάσης: 586,08 € * 70% = 410,26 € (Ετήσιο 410,26 € * 12 = 4.923,12 € ).

Ως ανώτατη μηνιαία βάση καθορίζεται το ποσό που αντιστοιχεί στο δεκαπλάσιο του κατώτατου βασικού μισθού άνω των 25 ετών όπως ισχύει κάθε φορά. Το ποσό αυτό σήμερα ανέρχεται σε 5.860,80 € (Ετήσιο 5.860,80 € * 12 = 70.329,60 €). Η μηνιαία βάση υπολογισμού εισφορών καθορίζεται ως μηνιαίο εισόδημα που προκύπτει από την διαίρεση του ετήσιου ΚΦΑ διά του δώδεκα (12).

Το συνολικό ποσό που υπολείπεται του ποσοστού 20% μηνιαίας ασφαλιστικής εισφοράς κατά τα πρώτα 5 έτη ασφάλισης αποτελεί ασφαλιστική οφειλή, η οποία προσαυξάνεται κατά την ετήσια μεταβολή μισθών, όπως αυτή θα καθοριστεί από την Ελληνική Στατιστική Αρχή.

Εξοφλείται δε από τον ασφαλισμένο κατά 1/5 κατ’ έτος, για τα έτη κατά τα οποία το ΚΦΑ από την άσκηση δραστηριότητας κατά το προηγούμενο φορολογικό έτος υπερβαίνει το ποσό των 18.000,00 € και σε κάθε περίπτωση μέχρι την συμπλήρωση 15 ετών ασφάλισης.

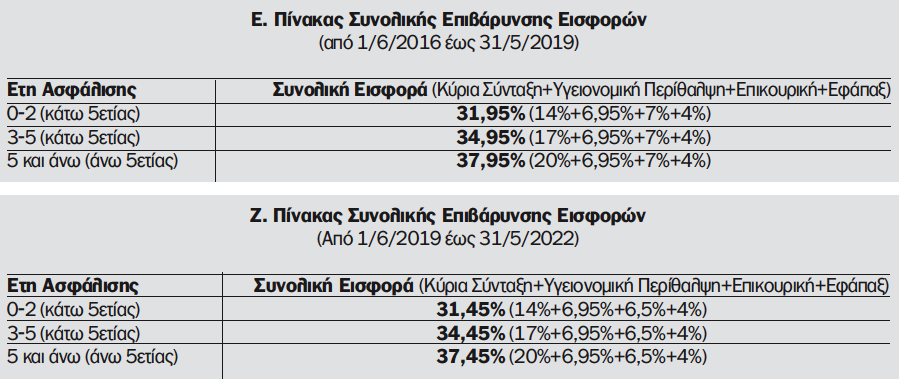

Δ. Εισφορά Κλάδου Εφάπαξ (άρθρο 35)

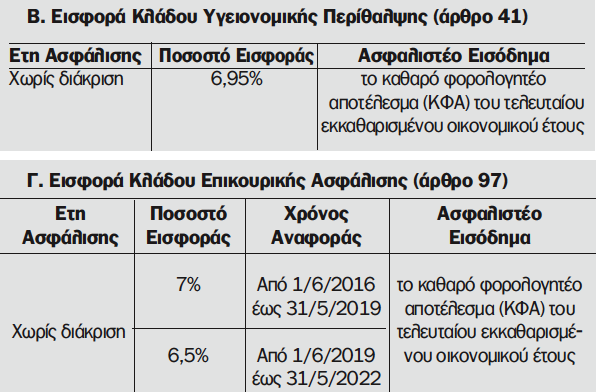

Η κράτηση ανέρχεται σε 4% επί του τελευταίου εκκαθαρισμένου οικονομικού έτους (για τους μετά την 1/1/1993 ασφαλισμένους, για τους προγενέστερους ο υπολογισμός παραμένει όπως ήταν).

Η. Μεταβατική Ρύθμιση (άρθρο 98)

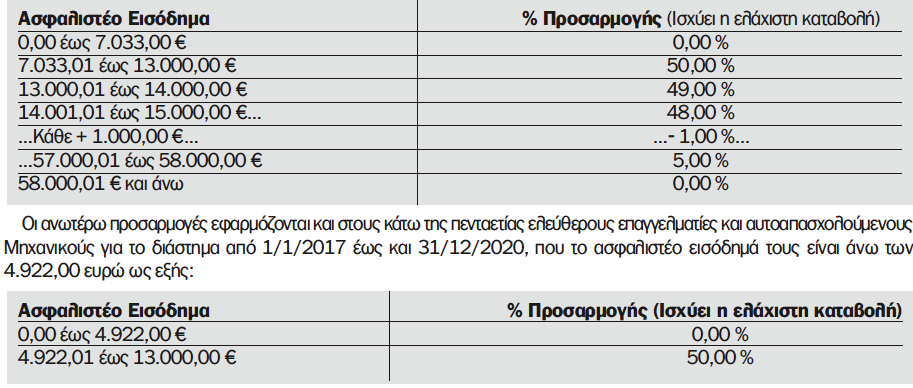

Από 1/1/2017 έως και 31/12/2020, στους άνω πενταετίας ελεύθερους επαγγελματίες και αυτοαπασχολούμενους που προέρχονται από το ΕΤΑΑ, τα ποσά των μηνιαίων ασφαλιστικών εισφορών, μειώνονται ως εξής:

Ασφαλιστέο Εισόδημα % Προσαρμογής (Ισχύει η ελάχιστη καταβολή)

Οι ανωτέρω προσαρμογές εφαρμόζονται και στους κάτω της πενταετίας ελεύθερους επαγγελματίες και αυτοαπασχολούμενους Μηχανικούς για το διάστημα από 1/1/2017 έως και 31/12/2020, που το ασφαλιστέο εισόδημά τους είναι άνω των 4.922,00 ευρώ ως εξής:

Θ. Εισφορά Ειδικού Λογαριασμού Ανεργίας (ΕΛΑ), υπέρ ΟΑΕΔ (άρθρο 39)

Από 1/1/2017 ο ΕΦΚΑ, συνεισπράττει με τις ασφαλιστικές εισφορές και την προβλεπόμενη εισφορά υπέρ του Ειδικού Λογαριασμού Ανεργίας (ΕΛΑ), την οποία και αποδίδει στον ΟΑΕΔ.

Κώστας Μπούρας

Πρόεδρος Συλλόγου Διπλωματούχων Μηχανολόγων-Ηλεκτρολόγων Μεσσηνίας

Μέλος Αντιπροσωπείας Τ.Ε.Ε. - Περιφ. Τμήμα Πελοποννήσου