Στις 27 Φεβρουαρίου 2020, ολοκληρώθηκε το τελευταίο Πρόγραμμα ενίσχυσης της ιδιωτικής αποθεματοποίησης (το τέταρτο την τελευταία 10ετία) για το ελαιόλαδο που είχε εγκριθεί τον Νοέμβριο του 2019 (Καν. 1882/2019). Το Πρόγραμμα κάλυψε συνολικό όγκο 213,5 χιλ. τόνων ελαιολάδου, το ποσό της ενίσχυσης για τους συμμετέχοντες κυμάνθηκε μεταξύ 0,83 και 1,10 ευρώ/τόνο και η ελάχιστη περίοδος των αποθεματοποιημένων ποσοτήτων είναι 180 ημέρες.

Όπως φαίνεται και από τον παρακάτω πίνακα η ΕΕ εμφανίζει τα τελευταία χρόνια σταθερά σε ετήσια βάση μεγάλες αδιάθετες ποσότητες ελαιόλαδου.

ΠΗΓΗ : ΕΕ

Ο Επίτροπος Γεωργίας και Αγροτικής Ανάπτυξης Janusz Wojciechowski με αφορμή την ολοκλήρωση του Προγράμματος, δήλωνε: «Μετά από μήνες ανισορροπίας στην αγορά, είμαι περήφανος που βλέπω τον τελευταίο διαγωνισμό στο πλαίσιο του καθεστώτος ενίσχυσης ιδιωτικής αποθεματοποίησης για το ελαιόλαδο να ολοκληρώνεται με θετικό τρόπο. Είναι πολύ νωρίς για να δούμε τον πλήρη αντίκτυπο του μέτρου στήριξης, αλλά τα πρώτα σημάδια ανάκαμψης των τιμών είναι ήδη ορατά… Παρά τα πρώτα σημάδια βελτίωσης, θα χρειαστεί περισσότερος χρόνος για να γίνει ορατός ο πλήρης αντίκτυπος στις τιμές του ελαιολάδου της ΕΕ…»

Παρατηρώντας τον παρακάτω πίνακα βλέπουμε ότι τουλάχιστον μέχρι και σήμερα, το μέτρο δε φαίνεται να αποδίδει και οι τιμές εξακολουθούν να ακολουθούν πτωτική πορεία.

ΠΗΓΗ : ΕΕ

Προτού, προχωρήσουμε στη γενικότερη ανάλυση του τομέα του ελαιόλαδου και τις προοπτικές του, θα θέλαμε εδώ να κάνουμε μία παρένθεση και να αναφέρουμε ότι οι τιμές αναφοράς – βάσει των οποίων επιτρέπεται από την ΕΕ η άσκηση πολιτικής ενισχύσεων, όπως είναι και το μέτρο της αποθεματοποίησης – παραμένουν την τελευταία 20ετία στα ίδια ήδη χαμηλά επίπεδα. Συγκεκριμένα για το έξτρα παρθένο ελαιόλαδο η τιμή αναφοράς είναι στα 1.779 EUR/τόνο.

Οι παράγοντες που συμμετέχουν, όπως είναι φυσικό, στη διάθεση του τελικού προϊόντος είναι τέσσερεις : η παραγωγή, οι εισαγωγές, οι εξαγωγές και η κατανάλωση.

Η παραγωγή ελαιόλαδου στην ΕΕ, την τελευταία 6ετία παρουσιάζει αυξητική δυναμική και είναι ιδιαίτερα σημαντικό ότι μεταξύ 2019/2020 και 2014/2015, η αύξηση της παραγωγής ξεπέρασε το 40%, όμως την ίδια περίοδο η παγκόσμια παραγωγή είχε μία αύξηση, η οποία ξεπέρασε το 27%. Η ΕΕ διατηρεί τον ηγετικό της ρόλο παράγοντας το 40% και πλέον της παγκόσμιας παραγωγής. Επιμέρους στοιχεία, που θα πρέπει να αξιολογηθούν είναι η στασιμότητα της χώρας μας, η διαφαινόμενη ανάκαμψη της Ιταλίας και η δυναμική εμφάνιση της Πορτογαλίας, η οποία στην ίδια περίοδο παρουσίασε αύξηση 105,57%.

ΠΗΓΗ : INTERNATIONAL OLIVE OIL COUNCIL

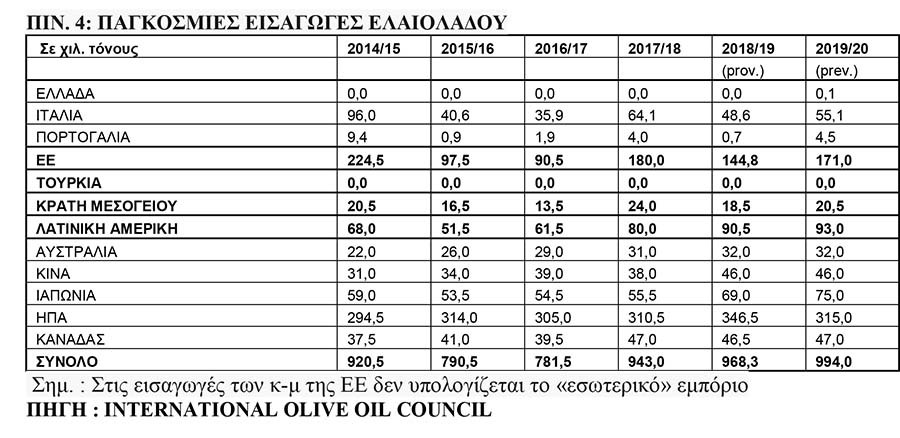

Παρά τα συσσωρευμένα αποθέματα, η ΕΕ στην ίδια περίοδο είναι σημαντικός εισαγωγέας ελαιόλαδου με ετήσιες ποσότητες, οι οποίες κυμαίνονται κατά μέσο όρο στις 151,4 χιλιάδες τόνους. Ενδιαφέρον παρουσιάζει το στοιχείο ότι στην τρέχουσα περίοδο η Ιταλία θα εισάγει 55,1 χιλιάδες τόνους ενώ αντίστοιχα η Ισπανία των τεραστίων αποθεμάτων θα εισάγει 91,8 χιλιάδες τόνους. Σε παγκόσμιο επίπεδο, οι ΗΠΑ, είναι ο σημαντικότερος εισαγωγέας ελαιόλαδου με ποσότητες, οι οποίες σε ετήσια βάση ξεπερνούν τους 300 χιλιάδες τόνους. Αγκάθι των ενωσιακών εισαγωγών είναι ο ανταγωνισμός από τα κράτη της Μεσογείου. Ο τελευταίος μάλιστα εντείνεται στο πλαίσιο συμβατικών υποχρεώσεων της ΕΕ απέναντι σε κράτη παραγωγούς ελαιολάδου. Ειδικότερα η ΕΕ έχει ανοίξει δασμολογική ποσόστωση για το ελαιόλαδο καταγωγής Τυνησίας, η οποία όπως ισχύει επικαιροποιημένη από το 2006, δεσμεύεται για την εισαγωγή ετησίως 56,7 χιλ. τόνων παρθένου ελαιόλαδου με μηδενικό δασμό.

Ενδιαφέρον παρουσιάζει το γεγονός ότι ο επικεφαλής του τυνησιακού οργανισμού ελαιόλαδου κ. Bayoudh δήλωνε το 2018 ότι αυτή η ποσόστωση δεν έχει αλλάξει εδώ και πολλά χρόνια και έκανε αναφορά στο τυνησιακό αίτημα προς την ΕΕ για την αύξησή της, όπου όμως δεν σημειώθηκε καμία πρόοδος επ΄ αυτού. Σημειώνουμε πάντως, ότι στο σχετικό αίτημα της Τυνησίας, είχε υπάρξει ευρωπαϊκή πρόταση για επί διετία συμπληρωματική πρόσβαση 30.000 τόνων. Από τυνησιακής πλευράς δεν είχε υπάρξει απάντηση, γεγονός που υποδηλώνει ότι η πρόταση κρίνεται μη ικανοποιητική.

Αντίστοιχες συμφωνίες υπάρχουν και με άλλες χώρες παραγωγούς. Γίνεται εύκολα αντιληπτό ότι ο παράγοντας της Εμπορικής Πολιτικής της ΕΕ οδηγεί σε περαιτέρω ένταση του υφιστάμενου ανταγωνισμού, ακόμα και εντός της ΕΕ.

Ενισχυτικό της προσοχής που θα πρέπει να δοθεί στις ανταγωνίστριες χώρες της Μεσογείου είναι το γεγονός ότι στην Τυνησία ο κλάδος της ελαιοκομίας βρίσκεται αυτή την περίοδο σε στάδιο βαθιάς αναδιοργάνωσης με στόχο να διατηρήσει την παραγωγή σε επίπεδα άνω των 300 χιλ τόνους. Από το 2019 η μονάδα διαχείρισης κρίσης σχετικά με τον τομέα της ελιάς, η αποφάσισε, τη δημιουργία ενός ταμείου στήριξης για τον ελαιοκομικό τομέα. για όλους τους εμπλεκόμενους φορείς του τομέα: αγρότες, ελαιοτριβεία, εξαγωγείς, Αποτέλεσμα των συντονισμένων αυτών των προσπαθειών είναι ότι η τρέχουσα εσοδεία προέρχεται κατά 40% από αρδευόμενες ελαιοκαλλιέργειες. Σημειώνεται ότι η έκταση των αρδευόμενων καλλιεργειών έχει αυξηθεί από περίπου 40.000 εκτάρια σε 100.000 εκτάρια τα τελευταία επτά έτη. Πέντε εκατομμύρια ελαιόδεντρα έχουν φυτευτεί στις βόρειες περιοχές της χώρας κατά τη διάρκεια των τελευταίων πέντε ετών και η απόδοση αυτών σταδιακά προστίθενται στην εγχώρια παραγωγή. Τέλος ενδεικτικό της προσοχής που δείχνουν και οι διεθνείς φορείς είναι οι δηλώσεις στις αρχές του 2020 του Διευθυντή της Παγκόσμιας Τράπεζας για την Τυνησία κ. Tony Verheijen για την ανάγκη να αξιοποιηθούν οι φυσικοί πόροι της Τυνησίας, όπως το ελαιόλαδο.

Οι εξαγωγές, οι οποίες είναι και το καθοριστικό στοιχείο για την ανάπτυξη του κλάδου, παρουσιάζουν πολύ ενδιαφέροντα στοιχεία. Από την μία μεριά έχουμε τον ηγετικό ρόλο της ΕΕ, οι εξαγωγές της οποίας ξεπερνούν το 60% των συνολικών εξαγωγών και από την άλλη έχουμε την Ελλάδα, η οποία αδυνατεί να προσεγγίσει τις διεθνείς αγορές και παραδοσιακά, όπως θα δούμε και παρακάτω περιορίζεται στην ιταλική αγορά. Στοιχείο ενδιαφέρον είναι και στις εξαγωγές, οι επιδόσεις της Πορτογαλίας, η οποία έχει κατορθώσει να έχει εξαγωγές άνω των 50 χιλ. τόνων.

Η παγκόσμια κατανάλωση ελαιόλαδου, παρουσιάζει αυξητική τάση, η οποία αντικα-τοπτρίζει την διάθεση των καταναλωτών σε ολόκληρο τον κόσμο για πιο υγιεινή διατροφή, όμως ο ρυθμός της αύξησης της κατανάλωσης υπολείπεται αισθητά της αντίστοιχης αύξησης της παραγωγής. Όσον αφορά την Ελλάδα, ανησυχητικό είναι το γεγονός ότι την τελευταία περίοδο η κατανάλωση ελαιόλαδου, ενδεχομένως και λόγω της οικονομικής κρίσης, παρουσιάζει σημάδια κάμψης.

Η προβληματική που προσπαθήσαμε να αναδείξουμε, παραπάνω είναι ότι ο κλάδος της παραγωγής ελαιολάδου, παρουσιάζει επιγραμματικά τα εξής στοιχεία ραγδαία αύξηση της παραγωγής τόσο στο εσωτερικό της ΕΕ όσο και παγκοσμίως. Ο ανταγωνισμός γίνεται οξύτερος με αντίκτυπο στις τιμές, οι οποίες παραμένουν χαμηλές. Η ΕΕ έχει καταστεί τα τελευταία χρόνια και εισαγωγέας ελαιόλαδου.

Η κατανάλωση στην ΕΕ μπορεί να αυξάνεται με χαμηλούς ρυθμούς, ενδεχομένως και ως αποτέλεσμα των καμπανιών της ΕΕ για εισαγωγή του ελαιόλαδου στη διατροφή των Ευρωπαίων, παρουσιάζει όμως παράλληλα σημάδια κόπωσης.

Ειδικότερα τα τελευταία χρόνια έχει παρατηρηθεί ότι η κατανάλωση ελαιόλαδου στα τρία κράτη μέλη της ΕΕ, με την μεγαλύτερη παραγωγή ελαιόλαδου, Ελλάδα, Ιταλία και Ισπανία παρουσιάζει αισθητή μείωση, η οποία αποδίδεται στο τρόπο ζωής των νέων γενιών στις χώρες αυτές και τις συνακόλουθες διατροφικές τους συνήθειες. Το φαινόμενο μάλιστα αυτό τα τελευταία χρόνια λόγω της οικονομικής κρίσης, έχει ενταθεί. Οι συρρικνωμένοι οικογενειακοί προϋπολογισμοί των νοικοκυριών του ευρωπαϊκού νότου, έχει οδηγήσει αναπόφευκτα, τα τελευταία να αντικαταστήσουν το ακριβότερο ελαιόλαδο με φθηνότερα έλαια. Σύμφωνα με έρευνες της Ευρωπαϊκής Επιτροπής, η τάση αυτή θα συνεχιστεί και στο μέλλον, συμπιέζοντας περαιτέρω την εσωτερική κατανάλωση στις χώρες αυτές. Όπως φαίνεται και στον παρακάτω πίνακα, μέσα στην τελευταία 20ετία η κατά κεφαλή κατανάλωση ελαιόλαδου στην Ελλάδα έχει μειωθεί κατά 54,27% με το αντίστοιχο ποσοστό μείωσης στην Ιταλία και στην Ισπανία να είναι στο 36,25% και 29,72%. Μοναδική εξαίρεση αποτελεί η Πορτογαλία, η οποία την ίδια περίοδο κατέγραψε την ίδια περίοδο μία αύξηση της κατά κεφαλή κατανάλωσης κατά 32,36%, το ποσό της οποίας κινείται στα χαμηλά επίπεδα των άλλων χωρών, επιβεβαιώνοντας ότι ο ευρωπαϊκός νότος θα κινηθεί σε χαμηλά επίπεδα κατανάλωσης ελαιόλαδου.

Από την άλλη και ως αποτέλεσμα της μεταστροφής των Ευρωπαίων σ’ έναν πιο υγιεινό διατροφικά τρόπο ζωής έχει οδηγήσει στην αύξηση της κατανάλωσης ελαιολάδου στις περισσότερες από τις υπόλοιπες χώρες της ΕΕ. Παρατηρώντας τέσσερεις απ΄ αυτές με τις μεγαλύτερες εισαγωγές ευρωπαϊκού ελαιόλαδου, παρατηρούμε ότι σε απόλυτα μεγέθη μπορεί να μην έχει αυξηθεί η κατά κεφαλή κατανάλωση ελαιόλαδου, όμως τα αποτελέσματα εκφραζόμενα ως ποσοστιαία διαφορά βλέπουμε πολύ σημαντικές διακυμάνσεις, οι οποίες προσφέρουν μια σχετική αισιοδοξία για το μέλλον. Επιγραμματικά, αναφέρουμε ότι την τελευταία 20ετία η κατά κεφαλή κατανάλωση ελαιόλαδου στην Γερμανία αυξήθηκε κατά 47,74%, στην Ολλανδία στο ίδιο χρονικό διάστημα αυξήθηκε κατά 76,45% και της Μεγ. Βρετανίας κατά 101,95%. Όμως και εδώ παρατηρούμε την εμφάνιση ανησυχητικών φαινομένων. Έτσι χώρες, όπως η Γαλλία, η οποία έχει μικρή παραγωγή ελαιόλαδου και καλύπτει τις αυξημένες εσωτερικές της ανάγκες με μεγάλες εισαγωγές ελαιόλαδου, κυρίως από τις άλλες ευρωπαϊκές χώρες, τα τελευταία χρόνια –ενδεχομένως και λόγω της οικονομικής κρίσης – παρουσιάζει μια μικρή υποχώρηση στην κατανάλωση ελαιόλαδου.

Στο σημείο αυτό θα πρέπει να γίνει ειδική αναφορά στην Μεγ. Βρετανία, η οποία μετά το BREXIT, ακολουθεί το δικό της δρόμο. Πρέπει να θεωρείται στοίχημα υψηλής προτεραιότητας για την ευρωπαϊκή ελαιοπαραγωγή, η διατήρηση των εισαγωγών ενωσιακού ελαιόλαδου από την Μεγ. Βρετανία στα ίδια επίπεδα. Η Μεγ. Βρετανία είναι σήμερα ο τέταρτος μεγαλύτερος εισαγωγέας ευρωπαϊκού ελαιόλαδου. Από τη διατήρηση της σχέσης αυτής στα ίδια επίπεδα θα εξαρτηθούν πολλά για το ενωσιακό ελαιόλαδο. Τα αποτελέσματα της φετινής χρονιάς θα πρέπει να αξιολογηθούν προκειμένου να διαμορφωθεί η ανάλογη στρατηγική για την βρετανική αγορά.

Καταλήγοντας θα θέλαμε να αναφέρουμε ότι σε Έκθεση, που δημοσίευσε το Γραφείο Οικονομικών και Εμπορικών Υποθέσεων της Ελληνικής Πρεσβείας στο Λονδίνο, στις 20/05/2020, με αφορμή την ανακοίνωση από τη βρετανική πλευρά του Νέου Δασμολογίου (UKGT), σημειωνόταν οι επιπτώσεις που θα προκύπτουν για το μεταξύ των δύο πλευρών σε περίπτωση που δεν υπάρξει σχετική συμφωνία. Ειδικότερα για τις εισαγωγές ελαιόλαδου προβλέπεται δασμός 104 λιρών ανά 100 λίτρα. Με δεδομένο ότι δεν θα εφαρμοσθεί στα εμπορεύματα τα οποία προέρχονται από αναπτυσσόμενες χώρες, με ότι αυτό σημαίνει για τον ανταγωνισμό είναι επιτακτική η ανάγκη της σύναψης Συμφωνίας Ελευθέρων Συναλλαγών (ΣΕΣ), περίπτωση κατά την οποία εφαρμόζονται οι συμφωνημένοι δασμοί μεταξύ των μερών, όπου θα ήταν κρίσιμο να δούμε τι θα προβλεφθεί μεταξύ άλλων και για το ελαιόλαδο. Όπως και να έχει η φετινή χρονιά μπορεί να περικλείει εκπλήξεις.

Μέσα σ΄ αυτό το οικονομικό πλαίσιο η χώρα μας, εξακολουθεί να διατηρεί την ίδια παθογένεια, που είχε και στο παρελθόν, η οποία συνίσταται στην στενή διασύνδεσή της με την ιταλική αγορά και την αδυναμία της να προσεγγίσει σε πρώτη φάση τις άλλες ευρωπαϊκές αγορές. Η ελληνική με πολύ χαμηλά επίπεδα εξωστρέφειας καλύπτει τις ανάγκες της για απορρόφηση της πλεονάζουσας παραγωγής στην Ιταλία σχεδόν μονοπωλιακά, καταδικάζοντας το ελληνικό ελαιόλαδο σε ανωνυμία. Επιπλέον και αυτό είναι το σημαντικότερο, η μία ύπαρξη εναλλακτικών αγορών, καθιστά επισφαλές το μέλλον των ελληνικών εξαγωγών. Είναι επιτακτική η ανάγκη σταδιακής απαγκίστρωσης από την ιταλική αγορά, κάτι που ενδεχομένως θα βοηθήσει και την άνοδο των τιμών.

Θεωρούμε ότι η χώρα μας δεν έχει εκμεταλλευθεί τις ανοδικές τάσεις των Ευρωπαίων πολιτών για ελαιόλαδο. Και μπορεί η Ιταλία και η Ισπανία να έχει αναπτύξει εδώ και χρόνια τους μηχανισμούς εκείνους για την κυριαρχία του ελαιόλαδου τους, όμως και η χώρα μας θεωρούμε ότι μπορεί να βρει τους διαύλους επικοινωνίας με προνομιακές αγορές, όπως η γερμανική.

Στον παρακάτω πίνακα, όπου παρουσιάζονται οι εξαγωγές ελαιόλαδου για την περίοδο 2011/2012 – 2018/2019 εντός της ΕΕ των χωρών παραγωγών, ως ποσοστό επί των αντίστοιχων ενδοενωσιακών τους εξαγωγών, φαίνεται παραστατικά η ελληνική εξάρτηση από την Ιταλία.

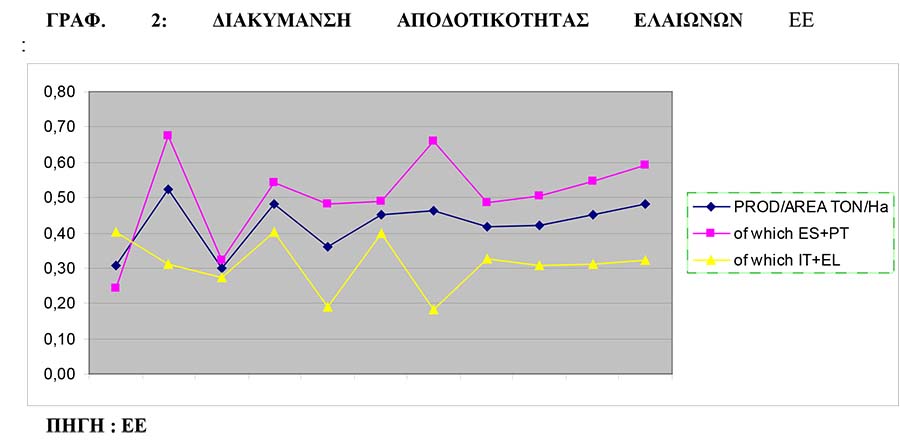

Παράγοντας, καθοριστικός για τη βιωσιμότητα του κλάδου είναι πλέον η αποδοτικότητα των καλλιεργουμένων εκτάσεων. Τα τελευταία χρόνια οι χώρες παραγωγοί της ΕΕ, έχουν στραφεί στην αναζήτηση των παραγωγικών εργαλείων εκείνων, που θα οδηγήσουν σε αύξηση της απόδοσης του ελαιώνα. Η ελαιοπαραγωγή έχει πλέον μπει σε τροχιά εντατικής και υπερεντατικής εκμετάλλευσης. Τα μέχρι σήμερα αποτελέσματα αυτών των τάσεων, θα πρέπει να μας προβληματίζουν. Διαφαίνεται ότι σε επίπεδο αποδοτικότητας, οι ευρωπαϊκοί ελαιώνες κινούνται σε δύο ταχύτητες. Έτσι από την μία μεριά έχουμε την Ισπανία και την Πορτογαλία όπου η μέση απόδοση του εκταρίου είναι 0,59 τόνοι ελαιόλαδου και από την άλλη έχουμε την Ελλάδα και την Ιταλία όπου η αντίστοιχη απόδοση δεν ξεπερνά τους 0,32 τόνους.

Με βάση το παραπάνω στοιχείο, κατανοούμε ότι το κόστος παραγωγής του ενωσιακού ελαιόλαδου έχει μεγάλες διακυμάνσεις μεταξύ των χωρών παραγωγών. Κατανοώντας τις ιδιαιτερότητες της ελληνικής ελαιοπαραγωγής, όπως είναι η μεγάλη κατάτμηση της χρησιμοποιούμενης έκτασης, θεωρούμε ότι θα πρέπει να εξετασθούν στο άμεσα οι δυνατότητες αύξησης της απόδοσης του ελληνικού ελαιώνα.

Όμως αναγνωρίζοντας, τα περιορισμένα περιθώρια για άμεση ανατροπή αυτής της κατάστασης, θεωρούμε επί της παρούσης ότι αντίδοτο θα μπορούσε να αναζητηθεί στην ποιότητα του ελληνικού ελαιόλαδου, στην κατοχύρωση αυτής της παραμέτρου και στη χρησιμοποίηση του ως εισιτήριο προσέγγισης των αγορών.

Εκτίμηση μας είναι ότι η παράμετρος της αποδοτικότητας και με δεδομένο τον ηγετικό ρόλο της Ιβηρικής ως περιοχής παραγωγού, θα συγκρατήσει τις τιμές του ελαιολάδου στο χωράφι στα ήδη χαμηλά επίπεδα.

Η χώρα μας θα πρέπει συντονισμένα να αναζητήσεις δράσεις στο εμπορικό τομέα.

Για το τέλος αφήσαμε τα αποτελέσματα του 8ου Διεθνή Διαγωνισμού Ελαιολάδου Νέας Υόρκης (New York International Olive Oil Competition), τα οποία ανακοινώθηκαν στις 15/5/2020. Η χώρα μας μπορεί να ανέβηκε στην 4η θέση από την 6η της προηγούμενης χρονιάς, όμως θα πρέπει να σημειωθεί ότι σε ποσοστό επιτυχίας, η θέση που κατέλαβε η χώρα ήταν η χειρότερη από τις δέκα πρώτες χώρες. Νομίζω ότι παρατηρώντας την περίπτωση της Κροατίας που είχε ποσοστό επιτυχίας 82%, θα πρέπει να αναλογιστούμε αν έχουμε πράξει αρκετά για την ανάδειξη του ελληνικού ελαιόλαδου

Με τις τιμές παραγωγού να μην προβλέπεται να αυξηθούν στο άμεσο μέλλον, με το κόστος παραγωγής υψηλό και τις γενικότερα καλλιεργητικές ιδιαιτερότητες του κλάδου, είναι σημαντικό η ελληνική παραγωγή να ξεφύγει από την ανωνυμία και να αναζητήσει συνεργασίες με εθνικά δίκτυα διανομής σε χώρες με ανοδική ζήτηση ελαιόλαδου, έτσι ώστε να μπορέσει το ελληνικό τυποποιημένο ελαιόλαδο να βρει τη θέση του στο ράφι.

Τα παραδείγματα κρατών, όπως η Πορτογαλία και η Γαλλία, όπου υπάρχει έντονος εξαγωγικός προσανατολισμός των εμπλεκομένων, θα πρέπει να ληφθούν σοβαρά υπόψη στον μελλοντικό σχεδιασμό των εγχώριων εμπλεκομένων. Σχετικές έρευνες έχουν αποδείξει ότι υπάρχει σοβαρή διαφορά τιμής μεταξύ του χύμα και του εμφιαλωμένου. Όπως έχει παρατηρηθεί οι καταναλωτές ειδικά χωρών με υψηλά εισοδήματα, οι οποίες μάλιστα ανήκουν και στις δυναμικές ηλικιακά ομάδες επιλέγουν το επώνυμο ελαιόλαδο, χωρίς να φείδονται των υψηλών τιμών τους.

Ο έντονος κατακερματισμός της ελληνικής ελαιοπαραγωγής, επιβάλει τη συνένωση προσπαθειών και το συντονισμό δράσεων για την προσέγγιση του παγκόσμιου καταναλωτή ελαιόλαδου. Όταν χώρες, όπως η Τυνησία αλλά και η Κροατία επενδύουν στην εμφιάλωση, η ελληνική αδράνεια είναι εγκληματική.

Προκειμένου οι παραγωγοί να μπορέσουν να εξάγουν αποτελεσματικά σε απαιτητικές αγορές όπως η Ευρωπαϊκή και η βορειοαμερικανική κρίνεται σκόπιμο να εκμεταλλευτούν τις δυνατότητες της τυποποίησης της παραγωγής και να δημιουργήσουν επώνυμα προϊόντα. Η τυποποίηση των προϊόντων, καθώς και η καινοτομία και η δημιουργικότητα συμβάλουν στην αύξηση της προστιθέμενης αξίας των τελευταίων, αποφέροντας σημαντικά οφέλη στους παραγωγούς.

Οι συνθήκες των δύο προηγούμενων χρόνων , χαμηλές παραγωγές σε Ιταλία και Ελλάδα, θεωρούμε ότι συνέβαλε στην μη εμφάνιση αποθεμάτων στη χώρα μας. Οι συνθήκες πλέον είναι ευνοϊκές για τη βελτίωση της διαπραγματευτικής θέσης της Ιταλίας έναντι του χύμα ελληνικού ελαιόλαδου. Θα ήταν καταστροφικό για τον κλάδο να βρεθεί στην επόμενη ελαιοκομική περίοδο μπροστά στο δίλλημα μεταξύ των χαμηλών τιμών των Ιταλών εισαγωγών και της αποθεματοποίησης. Δεν πρέπει να ξεχνάμε ότι ήδη έχουμε καταγράψει δύο κακές χρονιές και μία ακόμη μπορεί να έχει μη αναστρέψιμες εξελίξεις.

Χρειάζεται να βελτιωθεί η αυτοπεποίθηση των εμπλεκόμενων και αυτό, μπορεί να κερδηθεί μόνο από τη συμμετοχή σε διεθνείς Εκθέσεις. Επιπλέον και με όπλο τον τουρισμό θα ήταν πολύ σημαντικό να δίναμε την ευκαιρία στο ξένο επισκέπτη να έχει τη δυνατότητα να βρει το ελληνικό ελαιόλαδο στο ράφι του παντοπωλείου της χώρας του. Τέλος θα είχε ιδιαίτερο ενδιαφέρον να αξιοποιηθούν και οι δυνατότητες, που προσφέρει το e-shop.

Η ευελιξία και η προσαρμογή στις νέες τάσεις, είναι παράγοντας όχι μόνο για την επιβίωση αλλά και για την ανάπτυξη κάθε οικονομικής δραστηριότητας. Η ανάπτυξη επιχειρηματικού πνεύματος και από τους Έλληνες ελαιοπαραγωγούς θα είναι χρήσιμο να συνδυασθεί με τη διατήρηση των υψηλών standard του ελληνικού ελαιόλαδου. Δεν πρέπει να αγνοηθεί ότι ο νέος καταναλωτής ελαιόλαδου είναι απαιτητικός πελάτης και το στοίχημα για το μέλλον είναι να κερδηθεί η εμπιστοσύνη τους για την ανάπτυξη μακροχρόνιων σχέσεων.