Κατ’ αρχήν η δόση του Νοεμβρίου θα καταβληθεί αυξημένη διότι το επιτόκιο από 3% αυξήθηκε στο 5,05% σχεδόν για όλους τους οφειλέτες, ακόμα και για αυτούς που οφείλουν κάτω από 5.000 ευρώ.

Αρα λοιπόν προσοχή τι θα πληρώσουμε στη δόση του Νοεμβρίου διότι τονίζω ότι δεν είναι ίδια με του Οκτωβρίου και των προηγούμενων μηνών. Επίσης παρατηρείται το φαινόμενο πολλοί φορολογούμενοι να μην καταβάλουν ακριβώς το ποσό της δόσης, με αποτέλεσμα για μερικά λεπτά να χάνεται η ρύθμιση. Δηλαδή η δόση είναι 112,13 και ο φορολογούμενος καταβάλλει 112, για 0,13 λεπτά χάνεται η ρύθμιση. Τώρα από δω και πέρα καθίσταται πολύ δύσκολη η παραμονή πάρα πολλών φορολογούμενων στη ρύθμιση των 100 δόσεων. Και αυτό γιατί πλέον οι θεσμοί αποφάσισαν να σκληρύνουν τη στάση τους σε όσους δεν εξοφλούν εγκαίρως τις νέες οφειλές που γεννιούνται.

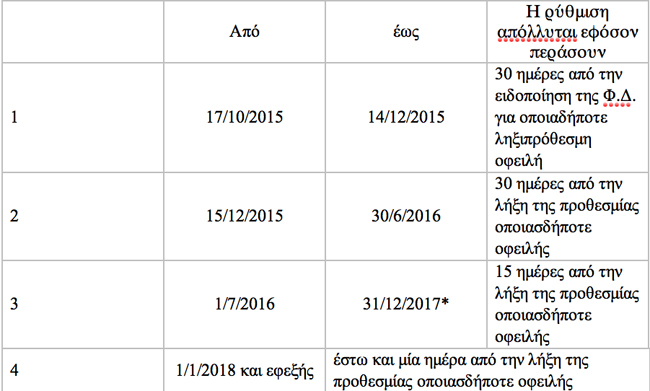

Με τις νέες διατάξεις αντικαθιστώνται οι νέες προθεσμίες για την εξόφληση των νέων τρεχουσών οφειλών για όσους είναι ενταγμένοι και στη ρύθμιση των 100 δόσεων. Ενώ μέχρι τώρα οι οφειλέτες έπρεπε να εξοφλούν τις νέες υποχρεώσεις εντός 30 ημερών από τη λήψη ειδοποιητηρίου -στις περισσότερες φορές δεν εκδίδονταν άμεσα από τη ΔΟΥ και καθυστερούσε 15 - 30 ημέρες-, τώρα πλέον από 15/12/2015 και μέχρι 30/6/2016 θα πρέπει οι νέες οφειλές να εξοφλούνται εντός 30 ημερών από την ημερομηνία που καθίστανται ληξιπρόθεσμες χωρίς τη λήψη ειδοποιητηρίου. Συνεπώς με το νέο νόμο ο χρόνος που παρέχεται στον οφειλέτη για να εξοφλήσει το νέο χρέος του προς την Εφορία για να μην βγει από τη ρύθμιση των 100 δόσεων περιορίζεται σημαντικά.

Από 01/07/2016 τα πράγματα δυσκολεύουν ακόμα περισσότερο για όσους φορολογούμενους είναι ενταγμένοι στην ρύθμιση των 100 δόσεων και θα δημιουργήσουν νέες οφειλές για το χρονικό διάστημα από 1/7/2016 έως 31/12/2017. Για αυτούς προβλέπεται μείωση της παραπάνω χρονικής προθεσμίας από 30 ημέρες σε 15 ημέρες. Πέραν των ανωτέρω για το χρονικό διάστημα από 1/1/2017 έως 31/12/2017 η ρύθμιση χάνεται εάν ο οφειλέτης καθυστερήσει την εξόφληση των νέων οφειλών και δεν έχει παρέλθει εξάμηνο από την προηγούμενη καθυστερημένη εξόφληση. Δηλαδή εάν ένας οφειλέτης καθυστερήσει για 10 ημέρες την καταβολή του ΦΠΑ του Α’ τριμήνου του 2017 η οποία λήγει στις 30/4/2017, σε αυτή την περίπτωση δεν χάνει την ρύθμιση. Αν τώρα ο ίδιος φορολογούμενος καθυστερήσει να πληρώσει έστω και μια ημέρα το επόμενο τρίμηνο ΦΠΑ που λήγει 31/7/2017 -αντί 31/7/2017 το πληρώσει 01/08/2017- τότε αυτομάτως χάνει την ρύθμιση γιατί έχει υποπέσει μέσα στο προηγούμενο εξάμηνο σε μια ακόμα καθυστέρηση. Σε αυτή την περίπτωση δεν του δίνεται το δικαίωμα να εξοφλήσει μέσα σε 15 ημέρες.

Από 1/1/2018 προβλέπεται ότι προϋπόθεση για τη διατήρηση της ρύθμισης είναι η εξόφληση των νέων οφειλών εντός της νόμιμης προθεσμίας καταβολής τους, δηλαδή άμεσα, αν π.χ. καθυστερήσουν έστω και μια μέρα τότε η ρύθμιση χάνεται

Σε κάθε περίπτωση η ρύθμιση διατηρείται μόνο αν ο φορολογούμενος ρυθμίσει τις νέες οφειλές του σε 12 δόσεις πριν αυτές καταστούν ληξιπρόθεσμες.

Εάν τώρα οι νέες οφειλές μαζί με τις ρυθμίσεις είναι πάνω από 50.000 ευρώ, τότε η ρύθμιση των νέων οφειλών γίνεται μόνον εφόσον ο οφειλέτης αποδεικνύει οικονομική αδυναμία για την καταβολή τους εντός της νόμιμης προθεσμίας.

Εστω ότι ένας φορολογούμενος έχει υπαχθεί στη ρύθμιση του νόμου 4321/2015 με 100 δόσεις των 1.000 ευρώ, τις οποίες πληρώνει κανονικά. Στις 15 Δεκεμβρίου 2015 οι υπολειπόμενες δόσεις της ρύθμισης είναι 94.000 ευρώ, δηλαδή έχει υπαχθεί στη ρύθμιση τον Ιούνιο του 2015 και έχει πληρώσει μέχρι τώρα εμπρόθεσμα 6 δόσεις x 1.000 = 6.000 ευρώ. Ταυτόχρονα υπολείπονται 3 δόσεις του ΕΝΦΙΑ πληρωτέες 31 Δεκεμβρίου 2015 - 31 Ιανουαρίου - 28 Φεβρουαρίου 2016 συνολικού ποσού 1.500 ευρώ. Σύμφωνα με την παραπάνω νέα διάταξη «εάν το συνολικό ύψος των οφειλών, νέων και εντός ρύθμισης, υπερβαίνει τα 50.000 ευρώ, η ρύθμιση των νέων οφειλών χορηγείται μόνον εφόσον ο οφειλέτης επικαλείται και αποδεικνύει ότι αντιμετωπίζει οικονομική αδυναμία για την καταβολή τους μέσα στη νόμιμη προθεσμία».

Ασφαλώς ο νομοθέτης μιλώντας για ρύθμιση των νέων οφειλών, εννοεί ότι θα χρησιμοποιηθούν οι υφιστάμενες δυνατότητες για τη λεγόμενη πάγια ρύθμιση που προβλέπει το άρθρο 43 του ν.4174/2013 όπου «Μετά από αίτηση του φορολογουμένου πριν ή μετά τη λήξη της προθεσμίας καταβολής φόρου, η φορολογική διοίκηση δύναται να εγκρίνει πρόγραμμα ρύθμισης καταβολής των φορολογικών οφειλών σε μία ή περισσότερες δόσεις, εφόσον ο φορολογούμενος επικαλείται και αποδεικνύει ότι αντιμετωπίζει οικονομική αδυναμία για την καταβολή του φόρου στη νόμιμη προθεσμία και ότι έχει τη δυνατότητα συμμόρφωσης με το πρόγραμμα ρύθμισης. Το πρόγραμμα ρύθμισης οφειλών δεν μπορεί να υπερβαίνει το ένα έτος. Κατ' εξαίρεση το πρόγραμμα ρύθμισης οφειλών μπορεί να εκτείνεται έως δύο έτη για φόρους που καταβάλλονται εφάπαξ».

Η απάντηση είναι ότι εφόσον πληροί τις παραπάνω προϋποθέσεις θα μπορέσει να ρυθμίσει και τις οφειλόμενες δόσεις του ΕΝΦΙΑ.

Το ερώτημα είναι με όλες αυτές τις τρικλοποδιές που βάζουν οι νέες διατάξεις και με την έλλειψη ρευστότητας που μαστίζει την αγορά πόσοι τελικά θα αντέξουν να μείνουν στην ρύθμιση;

Για να γίνουμε πιο χρηστικοί επισυνάπτουμε ένα συνοπτικό πίνακα στον οποίο απεικονίζονται οι προθεσμίες ως προς την εξόφληση των ληξιπρόθεσμων οφειλών, για την απώλεια της ρύθμισης.

Παύλος Κων. Κρανιώτης

Λογιστής - φοροτεχνικός